こんにちは!リアルサービスの広報担当です。

遺言書を自分の目で見る機会は、人生でも一度あるかどうか分かりません。

それだけに、異議のある内容を目の当たりにしたとき、どう対応すれば良いのか分からないという人も多いようです。

基本的には、不服の申し立ては弁護士に依頼することになります。

家族・親族間で話し合って解決できるならそれで良いのですが、そうはならなかった場合には、以下の流れで内容の無効を訴えることができます。

・家庭裁判所に調停を申し立てる

・調停で解決しなかった場合は、地方裁判所に「遺言無効確認請求訴訟」を起こす

不服申し立てを行なった後は、法律で定められている「法定相続分」を基準として、相続権を持つ人たちに分配するのが一般的な対応となります。

複数の相続人がいる場合は、仮に長男が一人で土地家屋をもらうということになっていれば、それに対して「遺留分の請求」を行うことができます。

遺言書があれば、何人子どもがいても1人だけに相続させることも不可能とは言い切れませんが、一部の相続人に対しては、最低限の取り分が認められています。

それが「法定相続分」です。配偶者には財産の50%を渡し、子どもたちはその残りを平等に分配するようにという内容です。

すなわち、子どもが2人いれば残り50%の半分、つまり25%分ずつを分け合うことになります。

相続分は現金で渡すことと決められていますから、不動産の場合は価値判断をおこなって、その価値に見合った額を分け合わなければなりません。

もしも相続した名義人が勝手に不動産を売却する可能性があり、それを阻止したいなら、遺留分の請求を速やかに行い、一人だけの判断で売却ができないようにストップをかける必要があります。

ここで請求を行わず、権利を主張しないままで一定期間が過ぎると、権利そのものが無効になるので注意しましょう。

当社でも、相続した不動産の査定を無料で行っています。

今後どのように財産を維持するか、また手放すかの判断材料にもなりますので、正確な価値をお知りになりたければお気軽にお申し込みください。

こんにちは!リアルサービスの広報担当です。

2022年3月28日より受付が開始された「こどもみらい住宅支援事業」をご存知ですか?

性能の高い住宅の購入ほどメリットが大きい補助金です。

内容について詳しく見ていきましょう!

補助金が適用される条件で注目すべきは、注文住宅・新築分譲住宅の購入の場合には「子育て世帯」「若者夫婦世帯」が対象となることです。

子育て世帯は、申請時点で2003年4月2日以降に出生した子どもがいることが条件。

若者夫婦世帯の条件は、申請時点において夫婦であり、どちらかが1981年4月2日以降の生まれであること。

リフォームの場合は年齢的な制限はありませんが、リフォームの内容が、要件として定められている住宅性能の向上を目指したものであることが前提となります。

申請は、物件を担当する不動産会社もしくは建築会社が行いますので、補助金を受けたい旨を担当者に伝えて、条件を満たせばOK。

消費者自身が申請する必要はありません。

気になる補助金の額ですが、購入する物件の省エネ性能の高さによって段階的に変わります。

最も高い100万円の補助を受けられるのは、ZEH(ゼッチ)住宅の認定を受けている物件です。

次が80万円の補助で、認定長期優良住宅、認定定炭素住宅、性能向上計画認定住宅のいずれかの認定を受けている物件が対象。

一番低い補助額となるのは60万円で、断熱性能等級4の認定、かつ一次エネルギー消費量等級4の認定を受けている物件に適用されます。

リフォームに対する補助条件は細かく規定されています。

内容によって5万円〜最大60万円までの補助が受けられる可能性がありますから、リフォーム会社にしっかり確認を取りましょう。

リアルサービスでは、新築分譲物件のご紹介に加え、中古物件のリフォームについてのご相談もお受けしています。

省エネ時代に向けての物件購入・リフォームをご検討の方は、お気軽にご相談ください♪

こんにちは!リアルサービスの広報担当です。

中古物件の購入で、住宅ローンを使うことはできますか?というお尋ねをいただくことがあります。

結論から言えばできますが、条件が新築物件購入時と大幅に変わる可能性があるので気をつけましょう。

中古物件を購入する場合、新築物件を購入するよりも住宅ローンの審査が通りにくいという話を聞くことがあります。

これは、担保となる中古物件の価値が、新築よりも低いため。

担保物件の評価が低ければ、それだけ融資額も低くなるため、利用しづらくなるのです。

築年数の長い物件ほど評価が下がってしまいます。

築浅の物件であれば、きれいにリフォームをして売り出すことで、ほぼ新築に近い価格を付けられる場合もありますが、古い家は性能や耐震性の面で劣るため、フルローンを組める可能性は、新築に比べて低くなります。

ここで覚えておきたいのは、リフォーム費用を住宅ローンの一部として借り入れることができる「リフォーム資金対応」住宅ローン。

返済期間が最高35年間のリフォームローンも商品としてあります。

2023年までに中古物件を購入する予定なら、住宅ローン減税の活用も視野に入れて考えておきたいところです。

住宅ローン減税は適用を受けるための条件があります。

専門でなければ判断ができない項目も含まれますので、あらかじめ不動産会社に減税を活用したい旨を伝えて、条件を満たす物件を紹介してもらうと安心ではないでしょうか。

1・自ら居住する物件であること

2・床面積が40㎡以上であること

3・耐震性能について、定められた基準を満たしていること

4・10年以上の返済期間があること

5・年収の上限は3,000万円

6・居住した年の前後2年間に、指定された特定の制度との併用がないこと

日本は今、国を上げてカーボンニュートラルを目標に掲げ、エネルギー効率の良い建物の建築を強く推奨しています。

その点で、新築に比べ中古物件は住宅ローンの利用に対して不利になることを頭に入れて、審査の申請が可能になる物件を探してみてはいかがでしょうか?

こんにちは!リアルサービスの広報担当です。

建物の断熱性が高くなり、構造的にも強靭な家が増えたことで、LDK一体型の間取りが人気です。

広々として解放感があるLDKは憧れですが、本当に快適に暮らせるのでしょうか?

ゆったりとした広さがあるLDKは窓が大きく、採光がしっかりしている間取りがほとんどです。

壁や柱が少ないため室内全体が明るく、影ができる部分が少ないために、家族の表情も光を映して明るく見える、というわけです♪

昔の家は軒が重く張り出していたので、室内が常に薄暗く感じられました。

そのため、朝から電気を点けないと過ごせない家も多く、お互いの表情がすっきりと伝わらないデメリットがあったのです。

健康のためにも、太陽の光を朝から浴びることは大切だと科学的にも証明されている今、解放感を得られて明るいLDKは、やはり快適さにおいても優れていると言えるのではないでしょうか。

核家族化が進んで、新しく生まれたのが「部屋数を減らす」リフォームです。

家族の人数が多かった時代は、部屋をこまごまと分けることで個室を確保していました。

しかし今ではその必要性は高くなく、特に子ども達が巣立った後は、使わない部屋が増えるばかりという悩みが。

また、部屋数を減らす際のオーダーとして特に多いのは「リビングを広くしたい」というもの。

独立したお子さまが結婚して、パートナーやその子どもを伴って帰省した時に、皆でゆったり過ごせる広さを確保したいと考える方が多いようです。

将来を見越して、基本スペースを広く取っておき、可動式の間仕切りを入れて必要に応じて部屋の広さを変えられるような工夫をしている家もあります。

キッチンが隔離されていないことで、家族の姿が視界に入りやすいのもメリットのひとつ。

会話がなくても互いの空気が伝わるだけで、家の雰囲気がやわらぐことってありますよね♪

家探しをするときは、ぜひ空間の広さを感じて、そこで過ごすご家族皆さまの姿を想像してみてください!

こんにちは!リアルサービスの広報担当です。

家の耐震基準が、大きな地震の後に改正されていることをご存知ですか?

本日は、揺れに強い家を見つけるポイントを2つご紹介しましょう。

一番簡単な方法は、物件が作られた年度を確認することです。

1981年の法改正時に「震度5強程度の中規模地震では軽微な損傷、震度6強から7に達する程度の大規模地震でも倒壊は免れる」ように基準が整備されました。

これは1978年に発生した宮城沖地震の際に多くの家が倒壊して被害が拡大した事実を受けて整えられたものです。

それ以前の物件には適用されていない法律で、揺れに弱い構造の家が多く残されています。

気をつけたいのは、1981年6月の法改正以降に建てられた建物に適用されているため、同じ1981年に建築されたものでも、早い時期に完成したものは基準を満たしていない可能性があることです。

揺れに強い建物を建てるための構造には3つの種類があります。

それぞれの違いを見てみましょう。

[耐震構造]

揺れに耐えられる構造として最もポピュラー。筋交いや金具などを用いて揺れに耐えられるよう強度を増します。学校や公共の施設などでも、耐震構造で建てられているものが多数あります。

[免震構造]

建物の倒壊を防ぐだけでなく、建物の内部に受けるダメージを防ぐことができる構造。地盤と建物の土台の間に免震装置を設置し、揺れを吸収する効果をもたらします。

[制震構造]

こちらは、揺れを熱エネルギーに転換して吸収するという、特徴的な構造。家の土台を地面にくっつけて、さらに外壁とうち壁の間に制震ダンパーと呼ばれる特殊な装置を設置します。転換された熱エネルギーは空気中に消え、結果的に揺れを吸収できる仕組みになっています。

リアルサービスでも、耐震等級最高レベルである3の物件をオープンハウスでご紹介する時もあります。

中古の場合は特に注意したいポイントなので、家探しの際には「揺れに強い家を探したい」とお伝えください。

安心して暮らせる住まい探しをお手伝いします。

こんにちは!リアルサービスの広報担当です。

大切な家族を失う悲しさは言葉に表せませんが、隠していた借金が判明して、遺族がそのトラブルに巻き込まれることも少なからずあるようです。

このようなケースでは、どんな対応ができるのでしょうか?

少し辛い話ではありますが、当社の代表・堤が経験した一つのケースをご紹介したいと思います。

Q.借金を家族に隠す、という話はそこまで珍しくないことだと思いますが、莫大な額を残して亡くなるのは怖いですね。

【堤】残されたご家族にとっては、天と地がひっくり返るくらいの大きなショックでしょう。今回ご紹介するケースは持ち家ではなく賃貸の物件にお一人でお住まいの方で、物件の改修費用も請求されたため二重のダメージを受けていらっしゃいました。

Q.病気による突然死であっても、改修費用を請求されるのですか?

【堤】そのまま次の人に貸し出すわけには行きませんから、必ず内装をやり変えたり清掃を入れたりすることになります。その費用が全てご遺族の負担になるのです。

そして、通常の状態で家を返せなかったことによるオーナーへの損害賠償なども含めて請求されることがほとんどです。

Q.借金だけでもショックなのに、損害賠償や改修費用まで請求されるとなると、ご家族にはかなりの負担になるのでは……?

【堤】こちらのケースでは、そもそも返せる額ではない借金がありましたから、どうやっても賠償は無理、ということで全てを拒否されました。

Q.堤社長は、ご遺族の担当だったのですか?

【堤】逆です。賃貸物件のオーナーからの依頼をいただいて、対応に向かいました。

Q.ということは、費用の回収をしなければならない立場ですね。

【堤】そうです。相続放棄したご遺族に、少しでも改装の費用を負担していただきたいというお話をするために会いに行きました。

Q.相続放棄をしてしまったお相手と話をするのは難しそうですね。

【堤】かなり難航しました。最終的には、先方が弁護士を雇い、それ以降のやり取りはご遺族と会わずに弁護士との話し合いで進めることになりました。

Q.破産ではなく、弁護士を雇ったのですか?

【堤】借金がかなりの額だったので、怖くなったのではないでしょうか。非常に強く、支払いを拒否されていた感触です。

取り立ての対応だけでも精神的に疲弊するような内容ですから、弁護士を雇えるのなら雇って任せるほうが、心理的な圧迫を軽くすることはできるかもしれませんね。

Q.亡くなられたご家族に対しても複雑なお気持ちでしょうね。

【堤】そうですね。ご遺体を引き取ることも迷われていたと聞いたので、かなりお辛かったのだと思います。

Q.こういった場合、どう対応するのが良いのでしょうか。

【堤】非常に個人的な問題ですので、これが正解というものは言えないのですが、お一人で悩まずに専門家に相談することが大切だと思います。辛い時期にお金の話を次々とされるのは非常にきついことですが、物件のオーナーもまた困っているので、冷静に話し合う必要がどうしてもあるため、残念ですが避けて通れる道ではありません。

Q.確かに、このような場合は専門家でなければうまく対応できないかもしれませんね。

【堤】相続の問題に特化した知識を持つ相続対策専門士であれば、安心してご相談いただけるかと。私がこの資格を取得したのも、困っていらっしゃるお客さまのため、もっとお力になろうと思ってのことでしたから。

今、おひとり様で亡くなる方が増えていて、国土交通省からも、孤独死を未然に防ぐためのガイドラインや、孤独死や自死などによって不動産物件に瑕疵が生じた場合のガイドラインなどを整えつつあります。

もしもの時は、遠慮なく当社にご相談いただければと思います。

――家族が亡くなってから借金を知らされるというのは、非常にナーバスな問題です。事前に心構えをしておくこともできません。

ご自身で動いて大変な思いをするよりも、早めに専門家へ相談して、なるべく穏便に解決を目指すことが最善の策だと言えるのではないでしょうか。

複雑なケースほど、担当者の経験が物を言います。

当社では数々の相続トラブルを担当し、解決に導いた経験がございます。どうぞ安心してご相談ください。

こんにちは!リアルサービスの広報担当です。

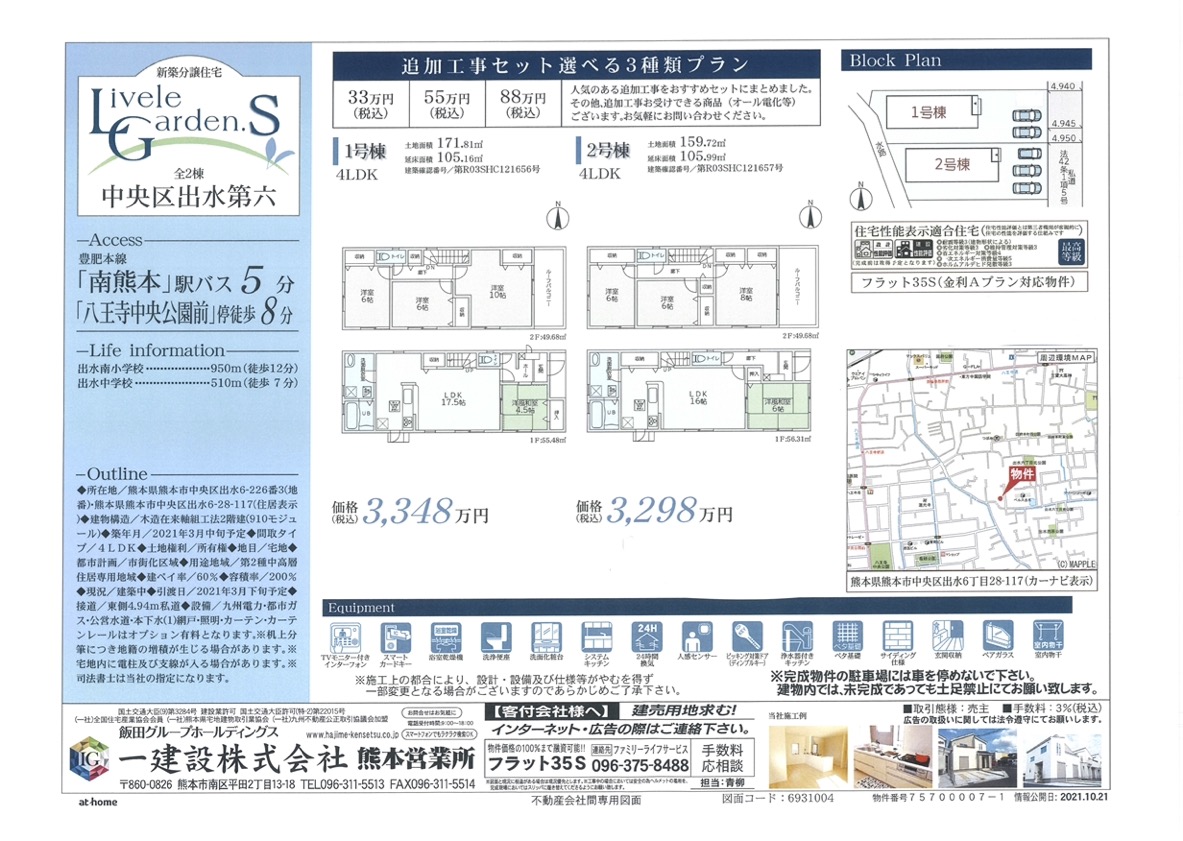

本日は、新築一戸建ての物件購入をお考えの方に、ぜひご検討いただきたい素敵な住まいをご紹介します!

今回の物件を手掛けたのは、一建設株式会社様です。

「JR南熊本駅」からバスで約5分、バス停「八王子中央公園前」から徒歩約8分というアクセスの良さで、生活しやすい便利なエリア。

現在施工中のため内装の画像が少ないのですが、間取り図でも、暮らしやすさの工夫が十分にお分かりいただけるのではないかと思います♪

特にご注目いただきたいのは、キッチンの背後にまとめられた洗面脱衣室とバスルームの配置です。

キッチンと洗面脱衣室は、特に行き来が多いスペース。家事の分量が集中する場所ですね。

そこをギュッとまとめて歩き回る距離を減らし、家事の時短を目指しました!

キッチンの勝手口から庭へ出られるので、洗濯物を干すのも最短距離で済みますよ。

家族が全員集まっても余裕を感じられる広々LDKも、住み心地を高める大切なポイントです。

1号棟は17.5帖、2号棟は16帖と、どちらも快適さを感じられる空間が広がります。

玄関すぐ横の和室は、間仕切りを閉めてしまえばお客さまが宿泊できる部屋として使えますし、普段は開放してLDKに広さをプラスする形で使うのもOK♪

トイレは1F、2Fそれぞれに設置。朝の渋滞悩みもスッキリ解消できそうですね。

広めのルーフバルコニーは日当たりも良好。人目を気にせずに過ごせる壁の高さがあるので、お子さまをちょっと遊ばせたい時なども便利です!

こちらの2棟は、以下の住宅性能表示適合住宅となります(詳細は上記でご紹介したチラシでご確認ください)。

◎耐震等級3

◎省エネルギー対策等級4

◎一次エネルギー消費量等級5(最高等級は5) 他

これまでの住宅は、冬寒く夏暑い構造になっていたために、エアコンやストーブなどの冷暖房機器への依存度が非常に高いことが環境面で大きな問題となっていました。

当然、家計に負担がかかることにもなりますから、性能の低い家に住むのは避けたいところ……。

揺れに強い耐震等級の高さも十分に満たしている「中央区出水第六」、ぜひ現地のご見学にお越しください!

お問い合わせはお気軽にどうぞ♪

こんにちは!リアルサービスの広報担当です。

住んでいる家の気になるところ、リフォームしたりDIYしたりしたいと思うことはありませんか?

もしも賃貸の物件でリフォームをしたいときには、どうすれば良いのでしょうか。

賃貸物件でリフォームをしたいと思ったら、まず不動産会社に問い合わせましょう。

決して「簡単な内容だから良いや」と、自己判断で進めてしまわないこと。物件の持ち主であるオーナーの許可を、必ず得ておくべき内容です。

賃借人には、法律で「原状回復の義務」が課せられているため、たとえ悪い部分を良くしたつもりのリフォームであっても、原状を変えてしまうことになるため、後にトラブルに発展する可能性があるので注意が必要なのです。

不動産会社を介してオーナーにリフォームの可否の確認が取れれば、より詳しくリフォーム内容の申告と、どこまで手を加えて良いのか、両者の意識を共有しておきましょう。

特に、以下の2点については互いの意思確認が必須です。

・退去の際に元の状態に戻すのか

・リフォームした状態のまま退去するのか

賃貸に出すためにリフォームを終えた物件の場合は、せっかくの費用が無駄になることもあり、あまり好まれる申し出とは言えません。

もしDIYが好きで、何らかのリフォームを行いたい気持ちがあるのなら、最初から「リフォーム可」の条件で貸し出している物件を借りる方法もあります。

物件を探すときは「DIY可物件」というキーワードと、住みたいエリア名で検索してみましょう。

築年数は古めのものが多いと言えますが、マンション・一戸建てどちらも思いのほか物件数が出ている印象です。

希望のエリアで見つからないときは、当社にご相談ください。

早めにご希望をいただいておけば、新しい物件が出たときにオーナーさまに交渉することができ、OKの物件に当たる確率が高くなります。

DIY可の物件での注意点は、「どこまでDIYして良いか」を確認しておくこと。

貸す人も借りる人も納得したリフォームで、毎日の暮らしを楽しめると良いですね。

こんにちは!リアルサービスの広報担当です。

相続がトラブルになる原因の一つとして、価値あるものだけが相続されるとは限らない現実があります。

個人的には価値あるものだけ相続したいという気持ちも理解できますが、そのようなことは可能なのでしょうか。

民法上における相続とは、「亡くなった人が所有していた財産」及び「一切の権利義務」を受け継ぐことを指します。

こう聞くと、財産としての価値があるものを受け継ぐようなイメージが浮かびますが、実際には借金も権利義務にあたるものであり、いわゆる負の遺産も、相続を受ける家族親族が受け継がなければならないと定められています。

そのため、今回の疑問である「評価の低い土地だけを相続しない」という選択は、基本的には不可能と言えます。

実際に、いらないと思うような土地を相続することになるケースは少なくありません。

しかし相続してしまうと、税の支払いや管理などの義務が発生します。買い手も借り手もつかない土地の扱いに弱りきって当社へ相談に来られる方もいらっしゃいます。

問題を抱え込みたくないなら相続放棄をする方法もありますが、このやり方は、全ての財産を放棄しなければならないのが悩みどころ。他に価値のある財産があるのなら、あまりおすすめできる対処法ではありません。

ただし、不要だからという理由で土地の名義変更を放置する人がいた事実に鑑みて、今後は、法律そのものが改正される可能性が浮上しています。

現時点ではっきりと言えることではありませんし、たった今困っている方には役に立たない情報かもしれませんが、今後の法改正で、土地相続による負担を回避することができるかもしれない、というのは、かなりの朗報と言えるのではないでしょうか。

当社はこれまでにも、扱いに困った土地の相談に数多く対応してきました。

お悩みのことがあれば、お気軽にご相談ください。

こんにちは!リアルサービスの広報担当です。

前回(3月15日)掲載のブログでは、「ペアローン」についてご説明しました。

本日は、ペアローンとの違いが分かりづらい「収入合算」がどんなものなのか、 紹介したいと思います。

一番大きな違いは、収入合算で住宅ローンを利用する場合、主たる契約者(申込人)の収入に、親族の収入を合算する形になる点です。

主たる契約者が2人いるペアローンとは異なり、金利も諸費用も1契約のみに発生します。

また、ローンを組める相手との関係性にも、ペアローンとの違いがあります。

収入合算の場合:申込人の配偶者か親子、義父母、もしくは子の配偶者であること

ペアローンの場合:夫婦、親子、同性パートナーなど(家族1親等まで)

どちらも似た印象が強い収入合算とペアローンですが、互いの収入のバランスでメリットが変わります。

共働きで互いに同程度の収入があれば、ペアローンで2本の契約に対して住宅ローン控除を適用する方法がおすすめです。

そうでなく、片方が収入の多くを担っている場合は、収入合算で住宅ローンを1本化した方が良いでしょう。

ただし、片方が被扶養者となっている場合は、1人の収入のみで申し込みをする単独契約となります。

収入に関する規定は金融機関によって異なっており、「連続した就業経歴が2年以上あり、かつ前年度の税込み年収が200万円以上あること」、などが要件として求められることもあるので、事前に確認しておきましょう。

住宅ローンの種類はさまざまで、要件もそれぞれに細かく決められています。

30年、40年と長期にわたって支払いを続けることになるものですから、ファイナンシャルプランナーなど、お金のプロによく相談して選びましょう。